年金増額、繰り下げを工夫

人生100年時代

いつもシノケンハーモニーの不動産投資ニュースコラムをご覧いただき、

誠にありがとうございます。

漠然と将来の不安を感じてお問い合わせいただく方も弊社に多くいらっしゃいます。

本日は将来の“老後”についての記事がありましたので、ご紹介させていただきます。

<妻の老後>年金増額、繰り下げを工夫 基礎年金のみも選択肢

「年金は受給を遅らせると増えると聞きましたが、どんな制度ですか」。

東京都内に住む主婦のAさん(59)は役所の年金相談で尋ねた。

若いころ会社勤めをしていたため老齢基礎年金に加えて老齢厚生年金を受け取れるが、働いていたのは数年にとどまる。

将来の年金額は合計で年100万円に満たず不安だという。

相談では年金を「繰り下げる」「繰り下げない」のほか、繰り下げでは老齢厚生年金か老齢基礎年金のどちらかだけを選ぶこともできると説明を受けた。

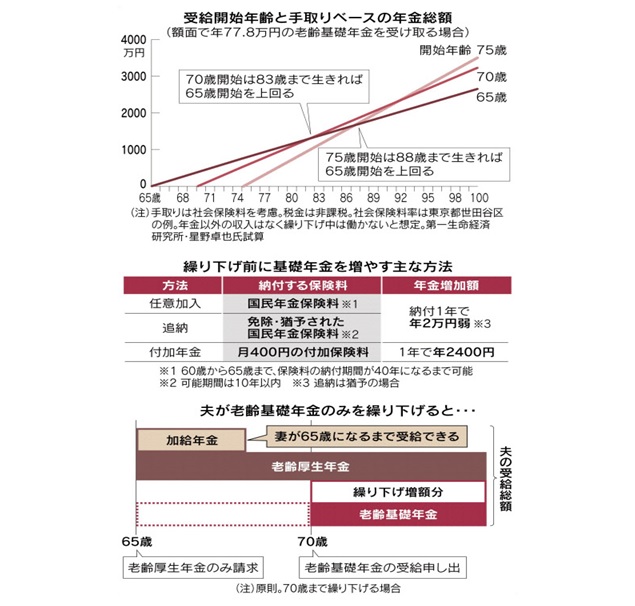

老齢年金の受給は原則65歳開始だが、66歳以降に遅らせると1カ月ごとに0.7%ずつ増える。

繰り下げは年金増額の有力な手段のひとつで、今年4月に年齢の上限が70歳から75歳になった。

70歳開始だと42%増、75歳なら84%増になる。

男性より長生きしやすい女性は、制度のメリットをより多く受けることができそうとみる専門家は少なくない。

繰り下げて早く亡くなったら生涯の受取総額は通常より少なくなるが、長く生きれば多くなる。

気になるのは、繰り下げた場合の受取総額が65歳開始を上回る「損益分岐の年齢」だ。

第一生命経済研究所の星野卓也・主任エコノミストに基礎年金満額(年77.8万円)の手取りベースで試算してもらったところ、70歳開始は83歳、75歳開始は88歳となった。

「女性は65歳時点の平均余命が24年以上あるので、75歳開始でも有利になる人が多い」(星野氏)

日経新聞2022年8月13日より抜粋

いかがだったでしょうか。

従来であれば年金での老後の生活が一般的でしたが、

現代では年金頼みの老後では安心して生活できるとは言えなくなってきております。

大切なご家族のためにも、一度老後に向けての資産形成を行うメリット・デメリットの

お話をしてみてはいかがでしょうか。

現在、弊社ではそういったご相談にもプロのアドバイザーが皆様のお考えに合わせて

資産形成のプランなどお話させていただいております。

今ならご面談キャンペーンとしてQUOカードpay1万円プレゼントも開催中です。

お気軽にお問い合わせください。

無料のオンライン面談、実施中です。