60代の考え方は楽観的過ぎ?

リスクと事例人生100年時代

いつもシノケンハーモニーの不動産投資ニュースコラムをご覧頂きまして

誠にありがとうございます。

早速ですが、気になる記事がございましたのでご紹介させていただきます。

退職後の生活、60代の考えは楽観的すぎる?

人生100年こわくない・資産活用で笑おう(前略)

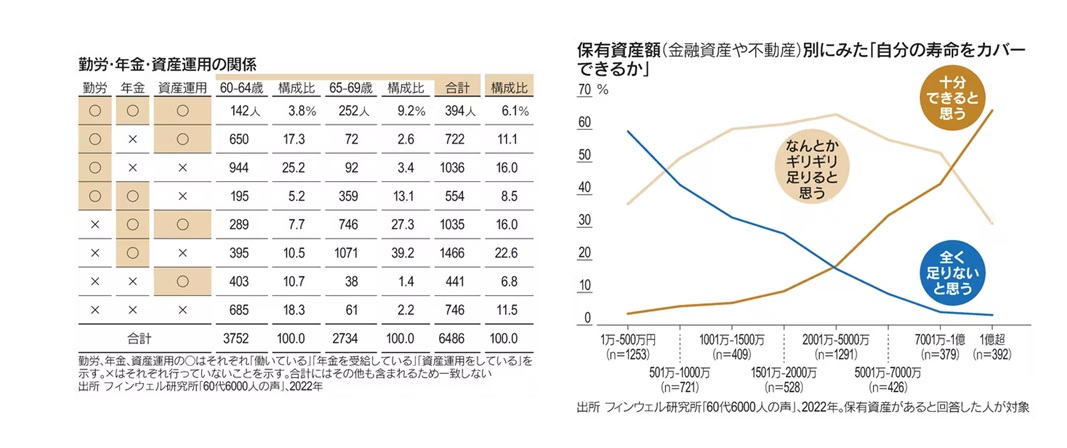

2022年2月上旬に、フィンウェル研究所は「60代6000人の声」と題して、60代の生活に関するアンケート調査を実施した。

アンケートの総回答者数は6486人で、内訳は60代前半が3752人、後半が2734人。

また生活する都市によって影響が出る可能性を想定して三大都市2131人、人口100万人以上の県庁所在都市2175人、30万~100万人の県庁所在都市2180人と、ほぼ同数になるように抽出している。

これまで筆者が退職後の「資産活用」の考え方に言及する際、よく引用していたのが「退職後の生活費=年金収入+勤労収入+資産収入」という考え方だ。

これに沿って、今回のアンケート結果を分析してみた。

まずは年金収入。60代にとって、退職後に最も頼りになる収入は何かを聞いたところ「公的年金」と回答した方が69.4%を占め、次点の「勤労収入」の14.0%を大きく引き離すダントツのトップだった。

「勤労収入」が少なくなる60代後半の人ほど「公的年金」への依存度は高く、逆に資産を多く持つ人ほど「公的年金」への依存度が低いことも分かった。

ちなみに、1億円以上の資産を持つ人では、「公的年金」が最も頼りになると回答した人は38.5%にまで低下した。

次に「勤労収入」。これは「年金収入」までのつなぎとしてみている人が多いことが分かった。

現在働いていて、まだ年金を受給していない2311人を対象に、何歳まで働きたいか、何歳から年金を受給したいかでクロス分析すると、「64歳または65歳まで働いて、65歳から年金を受け取る」との回答が42.4%、「70歳まで働いて70歳から年金を受け取る」が9.5%。

そのほかの年齢でも、勤続希望年齢と年金受給開始予定年齢が連動している人を合計すると、全体の57.5%となった。

すなわち6割が退職と年金の受給開始を連動させているというわけだ。

筆者も含め専門家は「できるだけ長く働いて、年金受給を遅らせることが大切だ」と説く。

長く働く分、資産を取り崩す必要が減り、年金の繰り下げ受給の増額メリットもある点を評価する。

しかし、実際には簡単ではないようだ。

60代においては、長く働くための工夫にそれほど前向きではない姿が垣間見える。

「長く働くために工夫していること」を挙げた人は合計で34.4%と全体の3分の1にとどまり、逆に「働くことはあまり考えたくない」と考えている人が34.9%と一番多かったほどだ。

3つ目は「資産収入」。

60代6486人のうち、現在、資産運用を続けている人は40.5%にとどまる。

年齢別にみると、60代前半も後半もほぼ4割で変わらないが、前半は「勤労収入」と、後半は「年金収入」との〝合わせ技〟で対応していることがわかる。

ところで、「年金収入」は受け取り始めれば金額は固定化し、「勤労収入」はいつまでも働けるわけではないのでいつか枯渇する、という特徴を持つ。

だからこそ「資産収入」はその不足分を補うものとして重要になる。

60代になると「年金収入」と「勤労収入」にはある程度のめどが立ってくるため、気になるのが「その資産で寿命までの生活をカバーできるだろうか」という疑問だ。

これこそ「資産活用」における最も大きなテーマと言えるだろう。

そこでアンケートでは、保有資産で自分の寿命はカバーできるかを聞いた。

「十分できる」と答えた人は17.9%、「何とかギリギリ足りると思う」と答えた人は51.9%となり、7割が「保有する資産で自身の人生を最後までカバーできそうだ」と考えていることが分かった。

本当に7割の人がなんとかなるのだろうか。

60代6486人の世帯資産(不動産を含む)の平均額は2695万8000円となったが、ばらつきが大きいのが特徴だ。

資産0円との回答は16.8%、500万円未満まで加えると36.1%と3分の1に達し、5000万円以上も18.5%いた。

その一方で、60代の年間生活費の平均額は368万7000円だった。

201万~400万円を挙げた人が全体の45.0%、401万~600万円を挙げた人が22.2%となり、この2つの合計で全体の3分の2を占め、年間生活費は比較的ばらつきが小さい数値となった。

(中略)

実際、保有資産額別にこの評価の水準を分析すると、保有資産額が増えるにつれて「十分できる」と回答した人は右肩上がりになり、逆に「まったく足りない」としている人が右肩下がりになる。

これがクロスするのは保有資産が2000万円を超えたあたり、「何とか足りる」という比率がピークになるのも同じ2000万円を超えたところ。

このあたりが分岐点になっているようだ。

ただこのグラフからは別な側面も見えてくる。

保有資産額が500万円未満でも4割の人が、十分であるかギリギリであるかの水準は別として「足りる」と考えていることだ。

特に「何とかギリギリで足りる」と考えている人が37%にまで達していることは、全体で「足りる」と考えている人が7割に達している背景のひとつ、すなわち楽観の背景といえるのではないだろうか。

2022年3月18日 日本経済新聞オンライン/日経ヴェリタス2022年3月20日号より抜粋

皆様は、このコラムを読んでどのように感じましたか?

世間の老後資金に対しての考えを目の当たりにし、危機感を感じた方も多いのではないでしょうか。

不動産投資はただ単に『リスクの低い投資』ではありません。

当社では、将来安心して生活していただける術となるようなシステムを、お客様へご提案しております。当社のシステムを知っていただくと、もしかすると今不動産投資に対して持たれている印象ががらっと変わるかもしれません。

当社では、コロナ禍における有利な資産形成方法や

今後の市場動向などについて惜しみなくご紹介する

オンラインセミナーを開催しております。

ベテランのアドバイザーがわかりやすく丁寧にご説明させていただいております。

この機会に、気兼ねなくご参加くださいませ。

皆様のご参加を心よりお待ちしております。

無料のオンライン面談、実施中です。