稼ぎ2倍でも年金額は6000円差という残念な事実

いつもシノケンハーモニーの不動産投資ニュースコラムを

ご覧頂きまして、誠にありがとうございます。

早速ですが、気になる記事がございましたのでご紹介させていただきます。

「年収750万円vs1500万円」稼ぎ2倍でも年金額は6000円差という残念な事実

「年収が高いから、きっと年金額は多いはず。老後資金は不要」

と考えている人もいるかもしれません。

しかし、それは大きな誤解のようです。

マネーコンサルタントの頼藤太希さんが、年収750万円と年収1500万円の人を徹底比較し、その仕組みを解説してくれました。

(中略)

■年収750万円と年収1500万円の年金額は?

(中略)

年収750万円の人と年収1500万円の人の65歳時点のおおよその年金額をチェックしてみましょう。

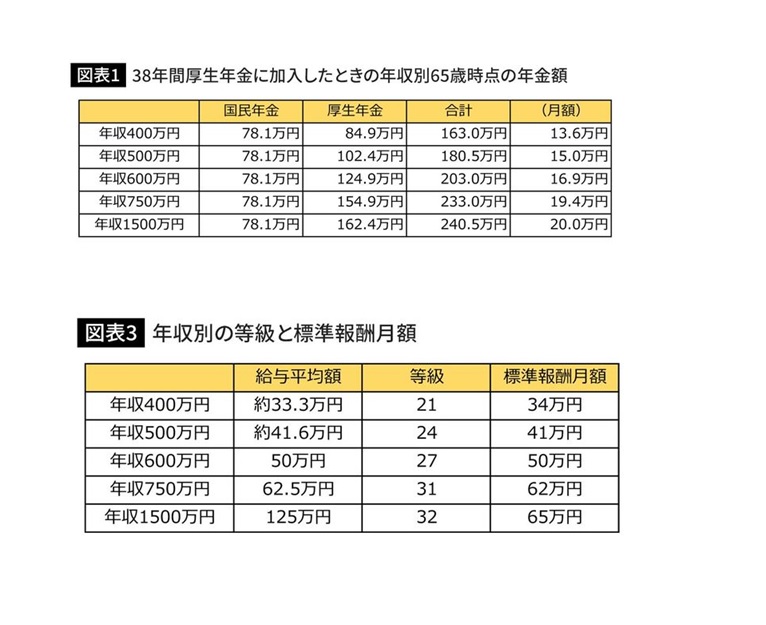

23歳から60歳までの38年間にわたって厚生年金に加入した場合(国民年金は40年間加入したものとする)の公的年金の年額合計は、図表1のとおりです。

なお、比較のために、年収400万円・500万円・600万円の場合の年金額も記載しました。

国民年金は40年間納めれば満額の金額をもらえるのは誰でも同じですが、厚生年金の金額は年収が上がるほど増えていることがわかります。

年収400万円の場合、公的年金の合計額は年163万円です。

これが年収500万円になると、合計額は年180.5万円と、17.5万円アップします。

月額に換算すると1.4万円ほどの差があります。

しかし、年収750万円の場合の公的年金の合計額は233万円なのに対し、年収が倍の年収1500万円になっても公的年金の合計額は240.5万円と、7.5万円しか増えていません。

月額に換算すると、わずか6000円しか違わないのです。

■もらえる厚生年金の金額は「納める厚生年金保険料」に基づく

会社員・公務員がもらえる厚生年金の計算式は、おおまかにいうと「平均年収÷12×0.005481×厚生年金の加入月数」です。

この平均年収の数字には、1円単位でいちいちすべて計算するのではなく、「標準報酬月額」という数字を当てはめて計算します。

標準報酬月額は、社会保険料を簡単に計算するための金額のこと。

毎年4月から6月の給与平均額を、この表の「報酬月額」に当てはめることで標準報酬月額がわかり、さらに納める厚生年金保険料がわかるようになっています。

(中略)

■年金額は「等級」で決まる

年収400万円から500万円にアップすると、標準報酬月額の等級が3つ変わります。

それに対して、年収750万円から年収1500万円にアップしても、標準報酬月額の等級は1つしか変わらないのです。

実は、標準報酬月額の上限は32等級までとなっています。

4月から6月までの給与平均額が63万5000円以上の方は、すべて32等級となります。

いいかえれば、年収762万円以上の方は全員32等級です。

つまり、年収1500万円でも2000万円でも3000万円でも同じ32等級となり、同じ標準報酬月額となり、同じ厚生年金保険料を支払います。

改めて厚生年金の計算式を思い出してみましょう。

「平均年収÷12×0.005481×厚生年金の加入月数」で、平均年収には標準報酬月額を利用するのでした。

年収750万円の標準報酬月額は62万円、年収1500万円の標準報酬月額は65万円と、3万円しか違わないため、厚生年金の金額の差もわずか(月額6000円程度)となった、というわけです。

■年収が高くても老後資金は準備して

年収750万円と年収1500万円。

年収が2倍になったとしても、年金額はほとんど変わらないことを紹介してきました。

(中略)

年収が高い方には残念な事実ですが、いいかえれば、年収が高い方でも老後資金の準備は必要ということでもあるでしょう。

老後のお金が不安ならば、公的年金・老後資金を増やす手立てを取り入れていきましょう。

2021年11月29日 プレジデントオンラインより一部抜粋

いかがでしたでしょうか。

当社のオーナー様でもご年収の高い方々は特に、不動産投資以外にも

様々な資産形成をお取組みになり、リスク分散されている方も多くいらっしゃいます。

まだ資産形成のお取組みを始めていないという方は、老後の資産形成だけでなく

税金対策や保険効果、現物資産が残る、など

様々なメリットがある不動産投資をこの機会に検討されてみるのはいかがでしょうか。

当社では、コロナ禍における有利な資産形成方法や

今後の市場動向などについて惜しみなくご紹介する

オンラインセミナーを開催しております。

ベテランのアドバイザーがわかりやすく丁寧にご説明させていただいております。

この機会に、気兼ねなくご参加くださいませ。

皆様のご参加を心よりお待ちしております。

無料のオンライン面談、実施中です。