老後10年で1000万円超の差となる

リスクと事例人生100年時代

いつもシノケンハーモニーの不動産投資ニュースコラムをご覧いただき

ありがとうございます。

年金に関して、気になる記事を見つけましたので

ご紹介します。

「年金格差は年100万円超」老後の共働き世帯vs専業主婦世帯

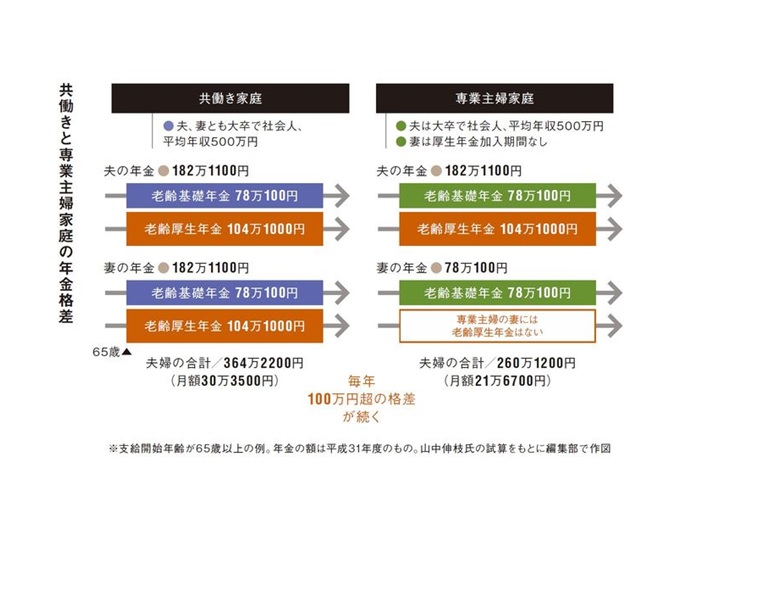

●介護離職は老後破綻の入り口

2019年は、「老後2000万円不足」という金融庁の報告書が話題になりました。

老後といえば、老後破綻をする人は実際に少なくありません。

どうしたら転落することなく無事に老後を迎えられるのでしょうか。

まず知っておきたいことは、老後の生活水準の大部分は、「年金」で決まるということ。

図にもあるように、共働きの夫婦の年金が毎年約364万円なのに対し、妻が専業主婦の夫婦は約260万円と、年間100万円以上の差があるうえ、この差は生涯続くのです。

したがって、妻が専業主婦やパートというケースでは、今からでも厚生年金に加入できる働き方を検討したいものです。

社会保険料と税金の負担で手取りが減ることもありますが、その時点の手取り収入でなく、老後の資金づくりになるという長期の影響を重視することが大切です。

夫も同じ。

60歳の定年退職後も働くのが一般的ですが、小遣い程度でいいのか、厚生年金加入で働くのか(70歳まで加入できる)で、その後の年金が変わってきます。

老後資金づくりのための投資も「一発当てる」というスタンスなら老後破綻のリスクがあります。

皆様いかがでしょうか。

老後を支える年金ですがご世帯により格差がございます。

将来のために年金以外の安定した収入を確保する方法には

幾つか種類がありますがお取組みされている方はいらっしゃいますでしょうか。

また、取り組んでいらっしゃる方の中で

安心してゆとりのある老後を迎えられる!と、

胸を張っていえることが方できますでしょうか。

皆様の先行きがみえない時代に

将来、安心できる資産づくりのお話をさせていただきます。

お問い合わせをお待ちしております。