平均寿命が延びても他の寿命が追いつかない

リスクと事例

いつもシノケンハーモニーの不動産投資ニュースコラムをご覧いただきまして

ありがとうございます。

本日は5月30日(木)の日本経済新聞の記事から下記の記事をご紹介させていただきます。

現役で活躍、最低70歳まで

「人生100年時代」は英ロンドンビジネススクール教授のリンダ・グラットン、アンドリュー・スコット両氏の共著「The 100-Year Life」(邦訳本は「ライフ・シフト」)に端を発している。

今の子供の半数は100歳まで生きるともいわれ、人生の設計は大きく変わる。

人生80年時代の生き方を根本的に変えなければならないということだ。

問題の核心は、平均寿命は100歳まで延びても、他の「寿命」がそれに追いつかないところにある。

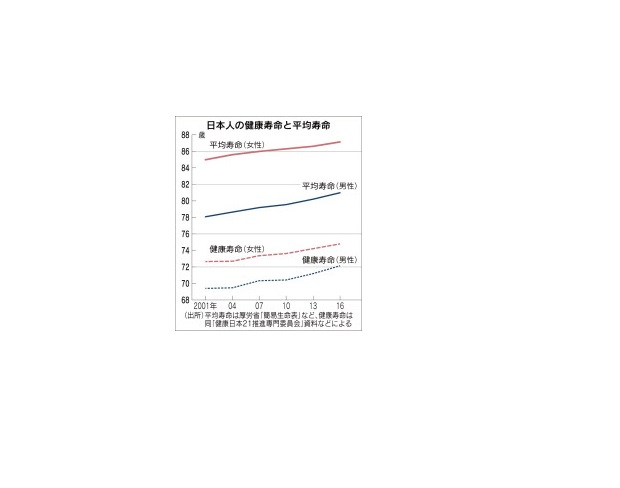

典型的には平均寿命と「健康寿命」の乖離(かいり)だ。

これらに個人、企業、政府一体となって取り組むことで健康寿命を延ばすことが重要だ。

そのうえで長くなった高齢期に充実した人生を送るには所得や生きがいがなければならない。

そこで大切になるのが「職業寿命」だ。

65歳の引退では、働いてきた期間と引退期間の比率はほぼ2対1と引退期間は働いてきた期間の半分にもなる。

少なくとも70歳までは現役でしっかりと働けるようにすべきだ。

高齢期の生活を支える所得をもたらすのはもちろん労働だけではない。

この金融資産を運用して収益を得ることも高齢期の生活を豊かにするために有効である。

人生100年時代には、個人の「資産寿命」を延ばすことも重要になる。

日本経済新聞 2019(平成31年)5月30日(木)より一部抜粋

いかがでしたでしょうか?

2016年の厚生労働省調査によると、健康寿命は男性72.1歳、女性74.8歳にとどまっており、平均寿命と比べますと、10年前後の乖離がございます。

職業寿命に関しては現在の雇用制度では15歳から64歳までを「生産年齢人口」とし、

65歳を高齢者の区切りとする制度や意識が根付いておりますが

65歳の引退では、働いてきた期間と引退後の比率はほぼ2対1と引退後は働いてきた期間の半分にもなります。

厚生年金の支給開始年齢の引き上げも検討されておりますので、

働けるうちは働きたいと考えられる方もいらっしゃいますが

年金の受給資格のある雇用者の月収と年金月額の合計が、60~64歳では28万円、65歳以上では46万円を超えると、年金額は勤労収入に応じて減らされる仕組みになっており

仮に年金給付が全額カットされるような収入まで本格的に就労したら、年金受給を繰り下げても何らメリットは得られないのが実情です。

平均寿命が延びても、健康寿命や職業寿命が延びなければ

単純に無収入期間だけが長くなり、

人生100年時代を生き抜くことは困難になるのではないでしょうか。

しかし、高齢期の生活を支える収入をもたらすのは労働だけではなく、

金融資産を運用することで収益を得ることも、

高齢期の生活を豊かにするためには有効です。

このような時代背景のなか、

不動産投資は安定的に長期間収益を得られる方法として大変注目をあびております。

しかしメリットもあれば、リスクもございます。

当社では失敗しない為にはどのようなポイントをおさえるべきか

わかりやすいと大変ご好評をいただいている

「失敗しない不動産投資セミナー~人生100年時代へ~」を開催しております。

ベテランのセミナー講師が、初心者の方でもわかりやすく、丁寧にご説明させて頂いております。

皆様のご参加を心よりお待ちしております。