老後資金にいくら取り崩せばいいのか

リスクと事例人生100年時代

シノケンハーモニーでございます。

本日も不動産投資ニュースコラムをご覧頂きありがとうございます。

先日、目にした新聞記事に興味深い内容がございました。

以下の記事をご覧ください。

老後資金、取り崩しの公式 前半は定率、後半は定額で

「蓄えた資産は毎年、どれくらいのペースで取り崩していってよいものでしょうか」

ファイナンシャルプランナーの岩城みずほ氏は、定年退職を控えた人などからこんな相談を受けると、試算をして診断する。

いまある資産を老後に取り崩すのには誰しも不安を覚える。

しかし岩城氏によると「毎年いくらずつ取り崩せるのかを計算することが、老後の生活設計を考えるうえで第一歩になる」

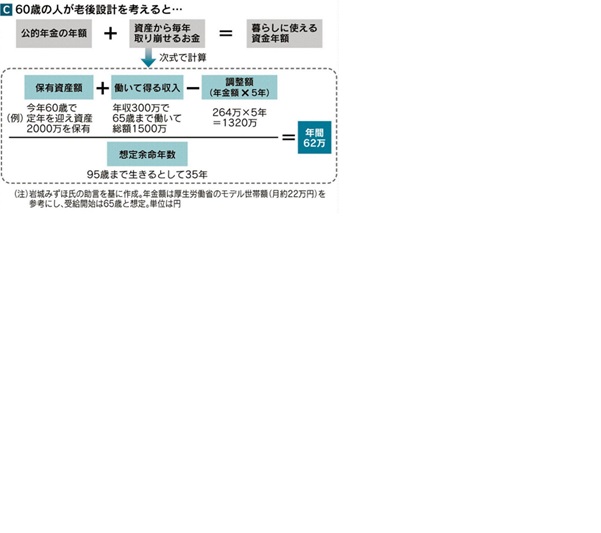

毎年の取り崩し額は、保有資産額を平均余命で割れば大まかにわかるが、より精緻に計算できる式を岩城氏は用いる。

今年60歳で定年退職する男性が2000万円の資産を持つとの前提でみていく。

いかがでしたでしょうか。

最近よく見聞きする「公的年金」「老後資金」についての記事でございます。

皆様は公的年金や老後の資金について、不安に思う事はございませんか?

昨今、定年までに蓄えた資産をいくらずつ取り崩していけば、

不安なく暮らしていけるのか、といった点に注目が集まっている様です。

一般的には、保有資産額を自分の「平均余命」で割れば、

今後の毎年の取り崩し額の見当がつくと言われています。

しかし、人生100年時代を迎え、

それよりも長生きしたときが心配だという声もあるようです。

では、どのように備えていけばよいのでしょうか。

定年後にかかる生活費は基本的に保有資産から取り崩すと考えます。

記事にあった計算式では生活費のレベルを便宜的に、

標準的な世帯の年金額(年264万円)くらいと仮定したもので、

60歳定年後に雇用延長などで、年金給付が始まる年齢まで働く人もいます。

働いて得る収入は資産の押し上げ要因になります。

計算式では、65歳まで年収300万円で5年働くとして

その収入を資産に加算し、そこから生活費5年分を差し引いています。

こうして計算した金額を、想定余命の35年で割ると年間の取り崩し可能額がわかります。

これに年金収入を加えた金額が、

現状、老後の暮らしに向けて確保できている資金という事になります。

例えば、図の例で見ると取り崩し可能額は年62万円。

年金を加えた年326万円(月約27万円)で老後の生活費をまかなう、

というのが計算から導かれる結果となっています。

「この金額では少ない」と思われたなら

早いうちから何か対策に取り掛かる方が良いという事です。

「貯蓄をもっと積み上げる」「働く年数を延ばす」

「年金の繰り下げ受給を選択して年金額を増やす」など、

一般的に対策方法は様々あると言われておりますが、

貯蓄の積み上げや、働く年数を伸ばすという事は現実的に可能なのでしょうか。

長くなってしまいますので、本日はここまでといたしますが、

将来現役を引退すれば、誰しもが直面する事となる「公的年金」「老後の資金」の問題、

本日この記事をご覧いただけた皆様には、

ぜひ一度、お考え頂きたい問題でございます。

弊社では、不動産投資アドバイザーによる個別相談会を全国で行っております。

今回の公的年金についてはもちろん、

現在の市況や不動産投資についてのご不明点など、何なりとご質問いただけます。

分かりやすく、悩みも解消されたと皆様に大変ご好評をいただいております。

お気軽にお問い合わせいただければ幸いです。