何歳まで生きるか分からない。だからこそ目先の損得で考えてはいけない。

本日もシノケンハーモニーの不動産投資ニュースコラムをご覧頂きありがとうございます。

先日、目にした新聞記事に興味深い内容がございました。

以下の記事をご覧ください。

人は何歳まで生きるか分からない

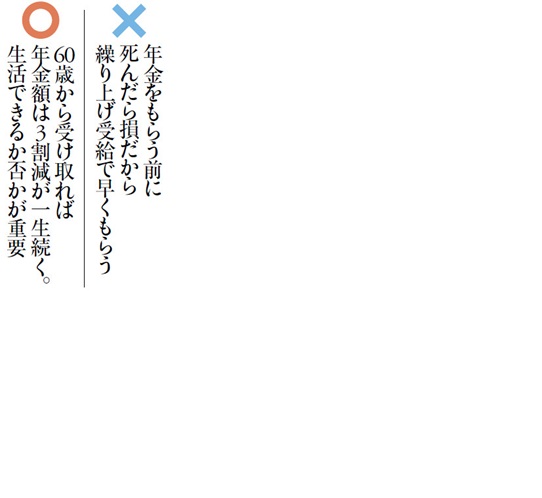

「年金をもらう前に死ぬかもしれない。繰り上げ受給して確実に受け取ったほうが得」

と思う人もいるだろう。だが、ファイナンシャルプランナーとしては、年金をこうした損得勘定だけで判断すべきではない、と考える。

人は何歳まで生きるかわからない。

だから、受給額の累計は結果論にすぎない。

それより、老後の生活費が足りるか否かのほうが大切だ。

もし年金が月18万円の人が60歳から繰り上げ受給すれば、30%の減額になるため、月額は12.6万円になる。

もちろん、ほかに収入がないなら繰り上げ受給を選ぶしかない。

だが、「60歳になると収入が減るから繰り上げ受給して生活費の足しにしよう」と安易に考えてはいけない。

いかがでしたでしょうか。

年金の受給開始の時期は、60~70歳の間で自由に選べることをご存じでしょうか。

老齢年金の受給開始は申請すれば、

1カ月単位で早めたり、遅らせたりすることができます。

早く受け取るのが「繰り上げ受給」、遅らせるのが「繰り下げ受給」ということです。

国民年金、厚生年金ともしくみは同じです。

厚生労働省によると、国民年金受給者のうち繰り上げ受給している人の割合は34.1%、

繰り下げ受給している人は1.4%、本来の年齢で受給開始した人が64.5%となっているそうです。

皆様は既に、ご自身の年金や今後の生活についてお考えでしょうか。

実際にライフステージ別で考えた時に、

いつ頃、どれだけの資金が必要となるのか。

どの様な備えをしておくべきなのか。

また、高齢化が進む日本で、ライフステージ別の人生設計は、

何歳までを想定すればよいのでしょうか。

例えば、現役時代に多く収入を稼いでいた方は、

現役引退後、それまでの生活水準を維持できるのか。

また、維持するためにはどれだけの資金が必要になるのか。

気にせず時が経ってしまっては、

取り返しのつかない状態になってしまうかもしれません。

年々減少していく年金への対策として、

今から何が出来るのか。

今から何をしておくべきなのか。

年金問題や将来対策などに関心をお持ちの皆様に

大変ご好評いただいておりますのが

当社の『不動産投資セミナー』でございます。

全国各地で開催しておりますので、

お気軽にお問い合わせいただければ幸いです。

皆様とお会いできますことを

心よりお待ちしております。