公的年金の「1本足」では不安な老後しかない

リスクと事例人生100年時代

いつもシノケンハーモニーの不動産投資ニュースコラムをご覧くださいまして

誠にありがとうございます。

さっそくですが、こちらの記事をご覧ください。

2018年9月5日(水)日本経済新聞より一部抜粋

安心できない公的年金「一本足」

「100年安心」をうたう日本の公的年金制度。

厚生労働省の調査によれば、65歳以上の高齢者世帯の収入の66%を公的年金が占めている。

米国では4割弱とされ、日本の高齢者の依存度は高い。

まさに老後の生活を支える柱だ。米国では、働いて得る「稼働所得」が3割、職域・個人年金が2割を占め、公的年金以外に収入源が分散している。

働けるうちは働き、確定拠出年金(401k)などで老後の生活に備える。日本はいわば公的年金の「一本足打法」。

個人型確定拠出年金「iDeCo(イデコ)」は加入者100万人時代を迎え、2026年に総資産が6兆円規模になるとの民間調査もあるが、それでも米国の1%にも満たない。

問題は公的年金が老後の支えとして「安心」といえるかどうかだ。三菱UFJリサーチ&コンサルティングは、資産形成や高齢者の就労が進まなければ、50年に世帯主が85歳の世帯の2分の1で金融資産が枯渇すると分析する。

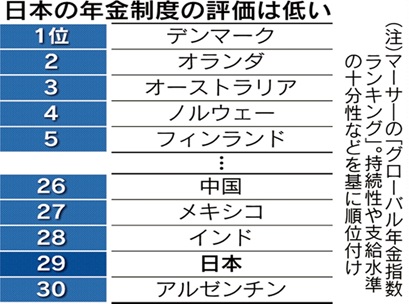

一方で、少子高齢化が急速に進み、公的年金制度を維持するには支給水準を下げることが避けられない。海外と比べても日本の評価は低い。

米コンサルティング会社のマーサーがまとめた17年度の公的年金・私的年金を含む年金制度の国際ランキングで、日本は30カ国中29位。

メキシコやインドより低く、下位には通貨ペソの急落に見舞われるアルゼンチンしかいない。理由は主に2つある。

1つは持続性への不安。

日本の公的年金は現役世代の保険料を高齢者の年金に充てる「仕送り方式」。

少子高齢化で支え手が減る一方、長寿化で支給期間は長くなるという不均衡が広がる。もう1つは、税制など制度面を考えると、私的年金まで含めて年金の支給額を十分確保する観点が乏しい点だ。

例えば日本は企業年金を年金方式ではなく、一括で受け取る方が税制面で有利だ。

退職所得控除が使え、勤続年数が長いほど控除額が大きくなる。

実際に約7割の人が一括での受け取りを選ぶ。

政府内でも受け取り方で税制に差が出ないよう見直すべきだとの意見があるが、現行制度は公的年金中心の考え方がいまだ色濃い。私的年金の加入を促す政策も十分ではない。

例えばオーストラリアでは「スーパーアニュエーション」と呼ぶ強制加入の私的年金がある。

雇用主が従業員を対象に掛け金を拠出する仕組みだ。私的年金を拡充する取り組みは世界で広がっている。

ニッセイ基礎研究所の梅内俊樹・上席研究員は「公的年金の充実が難しい日本では、企業年金など自助努力の後押しを拡充していくことが欠かせない」と指摘する。19年は5年に1度の公的年金の財政検証が控える。

公的年金に頼り切るのではなく、高齢期の働き方や私的年金のあり方も含め、多様な老後の支え方を制度改革で描く必要がある。

幅広い議論を始める好機とすべきだ。

世界から見ても今の日本の年金制度は低く評価されています。

一昔前では年金があればそれなりに生活を送れると言われていましたが、

これから先、老後の支えとして本当に安心できるのでしょうか。

安心した老後生活を送る為に何か準備や対策をする必要があると思っている方も多くいらっしゃる一方で、なかなか実行している人は少ないのではないでしょうか。

日本は世界的にも長寿国です。

まだまだ平均寿命も上がると予想されておりますので定年後も働いていれば年金を気にしなくていいかもしれません。

しかし、年齢が上がるとともに病気や介護のリスクが高まり、いつまで働けるかは予測不可能です。

「いつまで働けるのか」、、と不安を抱えたまま過ごしたくはありませんよね。

では、具体的にどんな準備や対策をしたら良いでしょうか。

例えば、、、

・老後はどれくらいのお金が必要なのか。

・どんな出費があるのか。

・いつから準備をすればいいのか。

日々、色んなお客様からお問い合わせをいただいております。

弊社では老後の対策として「マンション経営」をご紹介しております。

「マンション経営」と聞くと、難しいイメージをもつ方も多いのではないでしょうか。

また、マンション経営で老後への対策とは、具体的にどのような仕組みなのか、わからない方もいらっしゃると思います。

弊社では、少しでも将来の対策としてイメージしやすいように個別相談や不動産投資セミナーを無料で開催しております。

具体的な数字などでイメージしやすいようにご提案いたします。

気になった方は是非、お気軽にお問い合わせくださいませ。

皆様からのお問い合わせを心よりお待ちしております。